Chcesz wykonać przelew z konta swojego dziecka w PKO Banku Polskim, ale nie wiesz, od czego zacząć? Ten artykuł to Twój kompleksowy przewodnik, który krok po kroku przeprowadzi Cię przez cały proces, rozwiewając wszelkie wątpliwości i zapewniając bezpieczne zarządzanie finansami Twojej pociechy.

Jak zrobić przelew z konta dziecka w PKO BP

- Proces zależy od wieku dziecka i używanej aplikacji (PKO Junior dla młodszych, IKO dla nastolatków).

- Każdy przelew z konta dziecka wymaga autoryzacji rodzica w aplikacji IKO lub serwisie iPKO.

- Dla dzieci poniżej 10. roku życia funkcja przelewów jest domyślnie wyłączona i wymaga aktywacji w iPKO.

- Rodzic może samodzielnie zlecić przelew z konta dziecka poprzez sekcję "Finanse dziecka" w iPKO.

- Rodzic ma pełny wgląd w historię operacji i może zarządzać limitami transakcyjnymi dziecka.

- Przelewy wewnętrzne w PKO BP są realizowane natychmiastowo.

Przelew z konta dziecka w PKO – co musisz wiedzieć, zanim zaczniesz

Zarządzanie finansami dziecka w PKO Banku Polskim to proces, który może wydawać się skomplikowany, ale w rzeczywistości jest w pełni bezpieczny i kontrolowany przez rodzica. Kluczem do sukcesu jest zrozumienie, jak działają poszczególne rozwiązania bankowe i jakie są różnice w zależności od wieku dziecka. Pamiętaj, że każda transakcja wychodząca z konta Twojej pociechy wymaga Twojej zgody, co zapewnia pełne bezpieczeństwo środków.

PKO Junior a IKO: Dwie aplikacje, dwa światy finansów Twojego dziecka

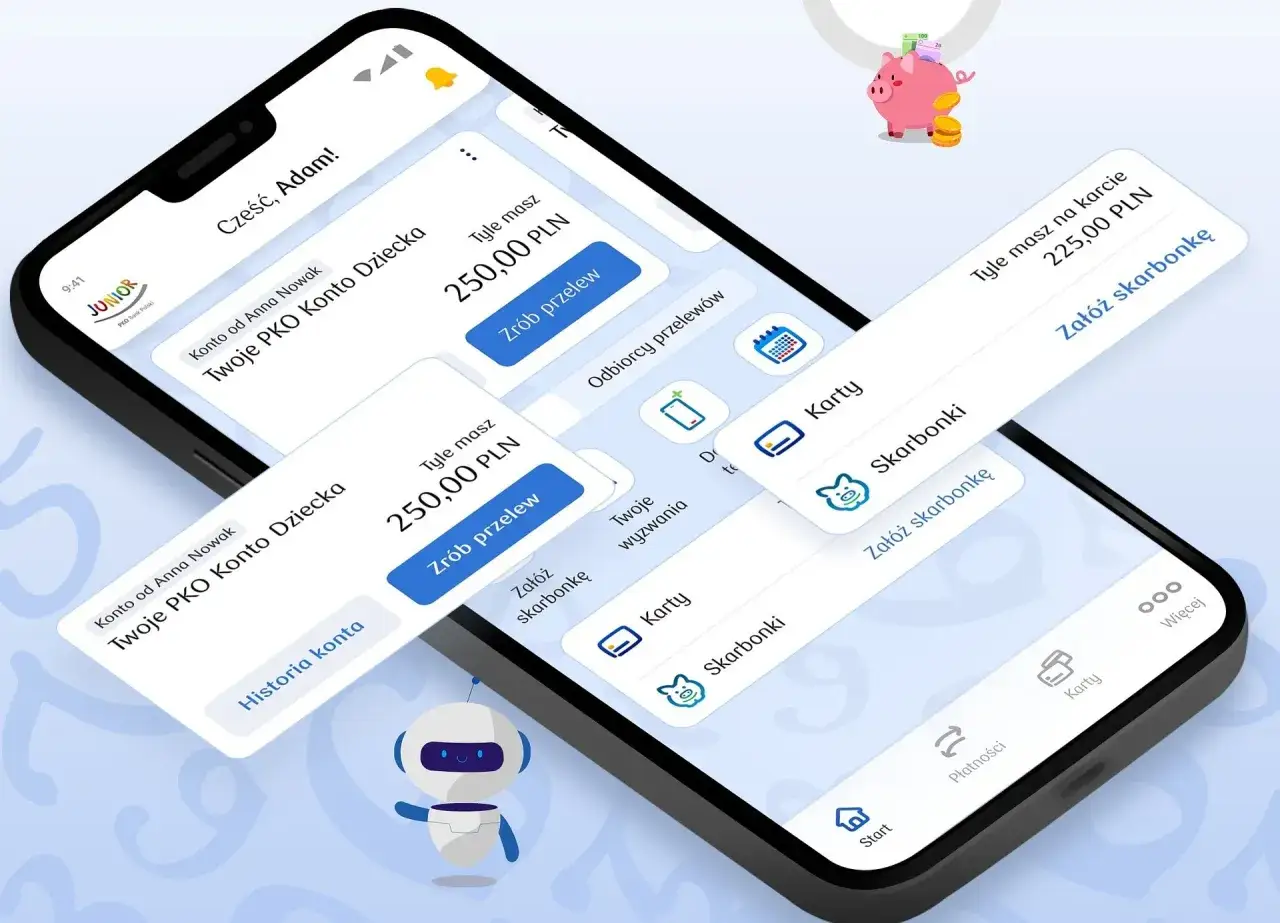

PKO Bank Polski oferuje dwa główne rozwiązania dostosowane do potrzeb młodych klientów. Dla dzieci poniżej 13. roku życia przeznaczone jest PKO Konto Dziecka, do którego dostęp zapewnia aplikacja PKO Junior. Jest to uproszczona wersja bankowości mobilnej, skupiająca się na podstawowych funkcjach, takich jak sprawdzanie stanu konta, odbieranie kieszonkowego czy inicjowanie prostych przelewów (wymagających autoryzacji rodzica). Z kolei dla nastolatków w wieku 13-17 lat dostępna jest PKO Konto Pierwsze, obsługiwane przez popularną aplikację IKO. Tutaj młody użytkownik ma już więcej możliwości, zbliżonych do standardowego konta osobistego, jednak nadal pod nadzorem rodzica.

Rola rodzica jest kluczowa: Dlaczego każda transakcja wymaga Twojej uwagi

Niezależnie od tego, czy Twoje dziecko korzysta z PKO Junior, czy z IKO, Twoja rola jako rodzica jest absolutnie kluczowa. Każda próba wykonania przelewu z konta dziecka, niezależnie od tego, czy inicjuje ją dziecko, czy Ty, musi zostać przez Ciebie autoryzowana. Oznacza to, że otrzymasz powiadomienie na swoją aplikację IKO lub będziesz musiał zalogować się do serwisu iPKO, aby potwierdzić lub odrzucić transakcję. To mechanizm zapewniający pełną kontrolę nad finansami Twojej pociechy.

Zanim zlecisz przelew: Sprawdź, czy funkcja jest aktywna na koncie dziecka

Warto wiedzieć, że w przypadku dzieci poniżej 10. roku życia, które korzystają z PKO Junior, funkcja samodzielnego zlecania przelewów jest domyślnie wyłączona. Jest to środek ostrożności, mający na celu zapobieganie przypadkowym transakcjom. Aby dziecko mogło inicjować przelewy, musisz jako rodzic aktywować tę opcję. Zazwyczaj odbywa się to poprzez zalogowanie się do swojego serwisu internetowego iPKO i odnalezienie odpowiedniej sekcji zarządzania kontem dziecka, gdzie można włączyć tę funkcjonalność.Jak krok po kroku zrobić przelew z konta dziecka? Instrukcja dla rodzica

Teraz, gdy wiesz już, co jest potrzebne, przejdźmy do konkretnych instrukcji. Poniżej znajdziesz szczegółowe opisy, jak wykonać przelew, w zależności od tego, kto inicjuje transakcję i w jakim wieku jest dziecko. Postępuj zgodnie z poniższymi krokami, a bez problemu poradzisz sobie z każdą operacją.

Metoda 1: Gdy dziecko inicjuje przelew w aplikacji PKO Junior (dla dzieci do 12 lat)

Jeśli Twoje dziecko korzysta z aplikacji PKO Junior i chce wykonać przelew, proces wygląda następująco:

- Dziecko otwiera aplikację PKO Junior i wybiera opcję "Przelew".

- Wypełnia formularz przelewu, podając dane odbiorcy (nazwa, numer konta) oraz kwotę.

- Potwierdza chęć wysłania przelewu w swojej aplikacji.

- Rodzic otrzymuje powiadomienie o prośbie o przelew w swojej aplikacji IKO lub po zalogowaniu do serwisu iPKO.

Pamiętaj, że bez Twojej autoryzacji przelew nie zostanie zrealizowany.

Metoda 2: Jak autoryzować przelew dziecka w swojej aplikacji IKO lub serwisie iPKO?

Gdy Twoje dziecko zainicjuje przelew, Twoim zadaniem jest jego autoryzacja:

- Zaloguj się do swojej aplikacji IKO lub serwisu iPKO.

- W aplikacji IKO, poszukaj sekcji "Powiadomienia" lub "Finanse dziecka", gdzie znajdziesz oczekujące prośby o przelew. W iPKO przejdź do zakładki "Finanse dziecka".

- Otwórz szczegóły prośby o przelew od dziecka.

- Masz możliwość zaakceptowania, odrzucenia lub edytowania kwoty i tytułu przelewu.

- Potwierdź swoją decyzję, autoryzując transakcję zgodnie z wymogami (np. PIN-em do IKO, kodem z narzędzia autoryzacyjnego w iPKO).

Dopiero po Twojej akceptacji środki zostaną przelane.

Metoda 3: Jak samodzielnie jako rodzic zlecić przelew z konta dziecka?

Jeśli chcesz samodzielnie wykonać przelew z konta dziecka, możesz to zrobić bez jego udziału:

- Zaloguj się do serwisu internetowego iPKO.

- Przejdź do sekcji "Finanse dziecka".

- Wybierz konto dziecka, z którego chcesz wykonać przelew.

- Wybierz opcję "Zleć przelew" lub podobną.

- Wypełnij formularz przelewu, podając wszystkie niezbędne dane odbiorcy i kwotę.

- Autoryzuj przelew zgodnie z procedurą iPKO (np. kodem SMS, tokenem).

W ten sposób masz pełną kontrolę nad tym, skąd i dokąd płyną środki.

A co z nastolatkiem? Jak wyglądają przelewy z PKO Konta Pierwszego (13+)?

Dla nastolatków korzystających z PKO Konta Pierwszego i aplikacji IKO proces wygląda nieco inaczej. Młody człowiek ma większą swobodę w inicjowaniu transakcji, ale pamiętaj, że nadal obowiązuje system autoryzacji przez rodzica. Choć nastolatek może samodzielnie wypełniać formularze przelewów w IKO, ostateczne zatwierdzenie transakcji, zwłaszcza tych większych lub na nowe rachunki, może wymagać Twojej akceptacji. Dodatkowo, jako rodzic, masz możliwość ustawiania i modyfikowania limitów transakcyjnych dla karty płatniczej dziecka oraz płatności BLIK, co zapewnia elastyczną kontrolę nad jego wydatkami.

Limity i bezpieczeństwo: O czym należy pamiętać przy przelewach z konta dziecka

Bezpieczeństwo finansów Twojej pociechy to priorytet. PKO Bank Polski udostępnia rodzicom szereg narzędzi, które pozwalają na pełną kontrolę nad wydatkami i transakcjami dziecka, w tym nad limitami.

Jakie są domyślne limity przelewów i jak je dostosować do potrzeb?

Każde konto dziecka w PKO BP posiada określone domyślne limity transakcyjne, które mają na celu ochronę przed nadmiernymi wydatkami lub nieautoryzowanymi operacjami. Dotyczy to zarówno przelewów, jak i płatności kartą czy BLIK-iem. Najważniejsze jest to, że jako rodzic masz możliwość modyfikowania tych limitów. Możesz je dostosować do wieku dziecka, jego potrzeb oraz stopnia samodzielności, jaki chcesz mu stopniowo przyznawać. Zmiany te wprowadza się zazwyczaj w serwisie internetowym iPKO, w sekcji dedykowanej zarządzaniu kontem dziecka.

Czym jest "kwota zwykłego zarządu" i jakie ma znaczenie przy większych przelewach?

Pojęcie "kwoty zwykłego zarządu" odnosi się do kwot, które dziecko, w zależności od swojego wieku i rozwoju, może samodzielnie wydatkować lub którymi może zarządzać bez konieczności uzyskiwania zgody rodzica. W praktyce bankowej, banki często stosują pewne domyślne limity, które odzwierciedlają tę koncepcję. W PKO Banku Polskim, dzięki możliwości szczegółowego ustalania limitów przez rodzica w serwisie iPKO, masz pełną kontrolę nad tym, co można uznać za "zwykły zarząd" dla Twojego dziecka. Możesz ustalić, jakie kwoty dziecko może samodzielnie wydawać, a jakie wymagają Twojej autoryzacji, co pozwala na elastyczne zarządzanie finansami zgodnie z indywidualnymi potrzebami i stopniem dojrzałości dziecka.

Pełna kontrola w Twoich rękach: Jak zarządzać ustawieniami i uprawnieniami dziecka w iPKO?

Serwis internetowy iPKO to centrum dowodzenia, jeśli chodzi o zarządzanie finansami Twojego dziecka. Masz tam dostęp do wszystkich kluczowych ustawień. Możesz na bieżąco śledzić historię wszystkich operacji od wpływów kieszonkowego po dokonane przelewy i płatności. Co więcej, możesz precyzyjnie zarządzać limitami transakcyjnymi dla karty płatniczej, limitami dla płatności BLIK, a także innymi ustawieniami konta. To daje Ci pewność, że środki Twojej pociechy są bezpieczne, a jednocześnie możesz stopniowo uczyć ją odpowiedzialności finansowej.

Najczęstsze problemy i pytania dotyczące przelewów – jak je rozwiązać

Czasami podczas korzystania z bankowości mogą pojawić się drobne problemy lub wątpliwości. Oto odpowiedzi na najczęściej zadawane pytania, które pomogą Ci szybko rozwiązać ewentualne trudności.

Dlaczego nie widzę prośby o autoryzację przelewu od dziecka?

- Sprawdź ustawienia powiadomień: Upewnij się, że masz włączone powiadomienia push dla aplikacji IKO lub że powiadomienia e-mail są skonfigurowane poprawnie w serwisie iPKO.

- Aktywacja funkcji przelewów: Jeśli dziecko ma poniżej 10 lat, funkcja zlecania przelewów mogła nie zostać jeszcze aktywowana przez Ciebie w iPKO.

- Opóźnienia systemowe: Czasami mogą wystąpić chwilowe opóźnienia w systemie bankowym. Poczekaj kilka minut i odśwież aplikację lub stronę iPKO.

- Poprawność danych: Upewnij się, że dziecko podało poprawne dane inicjujące przelew, które są powiązane z Twoim profilem rodzica.

Przycisk "Zrób przelew" jest nieaktywny w aplikacji PKO Junior – co robić?

- Wiek dziecka: Najczęstszą przyczyną jest wiek dziecka poniżej 10 lat. Funkcja przelewów musi zostać aktywowana przez rodzica w serwisie iPKO.

- Limity dzienne: Dziecko mogło osiągnąć dzienny limit kwoty przelewów, który został ustalone przez rodzica w iPKO.

- Brak połączenia z internetem: Upewnij się, że zarówno urządzenie dziecka, jak i serwery banku mają stabilne połączenie z internetem.

Jak szybko pieniądze trafią na konto? Różnice między przelewem wewnętrznym a zewnętrznym

Czas realizacji przelewu zależy od tego, dokąd jest on wysyłany. Przelewy wewnętrzne, czyli te realizowane na inne konto w PKO Banku Polskim (na przykład na Twoje konto jako rodzica), są zazwyczaj realizowane natychmiastowo. Dzięki temu środki są dostępne niemal od razu. Z kolei przelewy zewnętrzne, wysyłane do innych banków w Polsce, podlegają systemowi rozliczeń międzybankowych Elixir. Oznacza to, że czas ich realizacji zależy od sesji Elixir, które odbywają się kilka razy w ciągu dnia roboczego. Przelewy te mogą więc dotrzeć na konto odbiorcy w ciągu kilku godzin lub nawet do następnego dnia roboczego, w zależności od godziny zlecenia.

Więcej niż przelewy: Jakie inne możliwości daje Ci zarządzanie kontem dziecka w PKO

Konto dziecka w PKO Banku Polskim to znacznie więcej niż tylko narzędzie do wykonywania przelewów. To kompleksowy system, który wspiera rozwój finansowy Twojej pociechy i daje Ci pełną kontrolę nad jej środkami.

Kieszonkowe na zawołanie: Jak ustawić zlecenie stałe na konto dziecka?

Regularne przelewanie kieszonkowego to świetny sposób na naukę zarządzania budżetem przez dziecko. Aby ułatwić sobie to zadanie i zapewnić regularność, możesz skorzystać z funkcji zlecenia stałego. Wystarczy zalogować się do swojego serwisu iPKO lub aplikacji IKO, przejść do ustawień konta dziecka i skonfigurować stałe zlecenie przelewu cyklicznego na przykład co tydzień lub co miesiąc. Dzięki temu pieniądze zawsze trafią na konto dziecka w odpowiednim terminie, bez Twojego dodatkowego zaangażowania.

Nauka oszczędzania w praktyce: Wykorzystaj wirtualne skarbonki i cele

Aplikacje PKO Junior i IKO oferują funkcje, które w przystępny sposób uczą dzieci podstaw oszczędzania. W PKO Junior dostępne są wirtualne skarbonki, do których dziecko może odkładać drobne kwoty. W obu aplikacjach można również ustawiać cele oszczędnościowe na przykład na nowy rower czy wymarzoną grę. Jako rodzic możesz wspierać dziecko w wyznaczaniu tych celów i motywować je do regularnego odkładania pieniędzy, co buduje w nim zdrowe nawyki finansowe.

Przeczytaj również: Jak ograniczyć kontakty ojca z dzieckiem i chronić jego dobro?

Kontrola wydatków kartą i BLIK: Jak mądrze zarządzać limitami?

Karta płatnicza i płatności BLIK to narzędzia, które dają dziecku większą samodzielność, ale jednocześnie niosą ze sobą ryzyko. Jako rodzic masz możliwość pełnego zarządzania tym ryzykiem poprzez ustawianie i modyfikowanie limitów. W serwisie iPKO możesz określić maksymalną kwotę, jaką dziecko może wydać dziennie kartą lub za pomocą BLIK-a. Możesz również decydować o tym, czy dziecko może dokonywać płatności w internecie. Stopniowe zwiększanie tych limitów wraz z wiekiem i doświadczeniem dziecka pozwala mu na naukę odpowiedzialnego korzystania z nowoczesnych form płatności.